VXUS ETF投資の7つの意外な魅力:アメリカ以外の世界へ飛び込もう

ETFショッパー

ETF Shopper

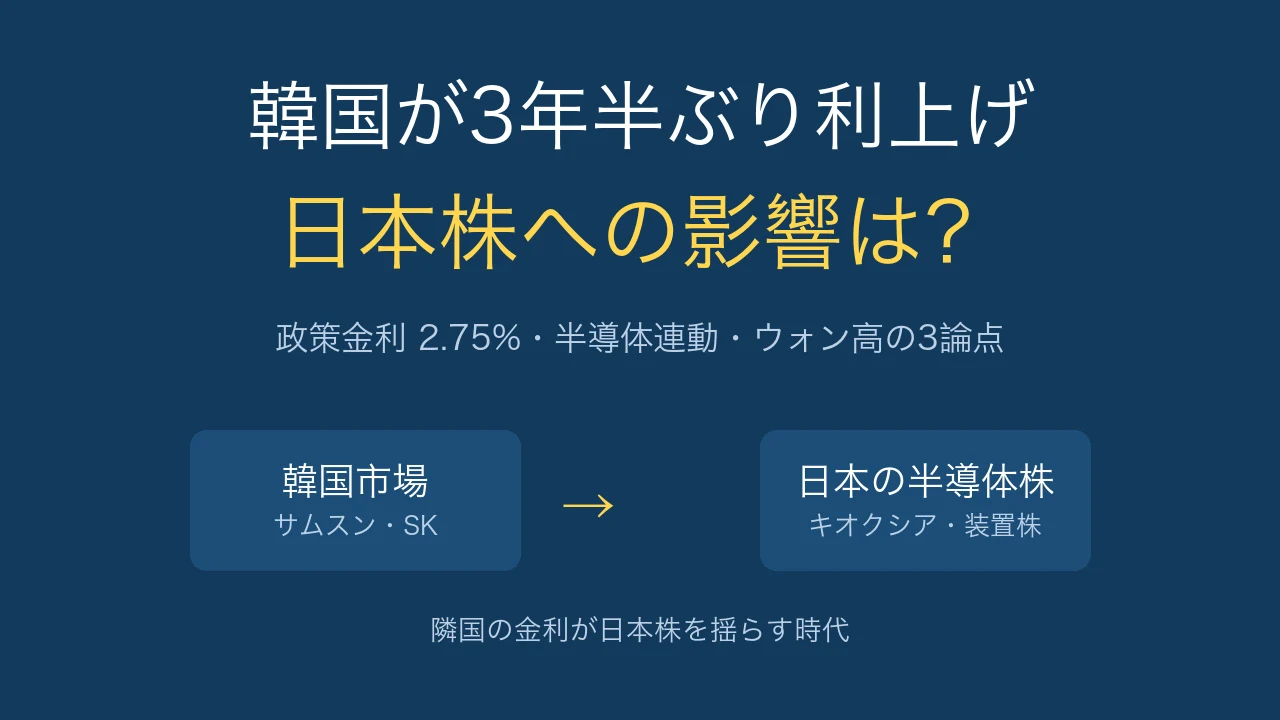

「韓国の話でしょ?」そう思って読み飛ばそうとした方こそ、少し待ってください。

韓国銀行が2026年7月16日、3年6カ月ぶりに利上げに踏み切りました。一見すると日本の投資家には無関係なニュースに見えます。ですが、いまの日本株、とくに半導体セクターは韓国市場と「同じ心臓で動いている」と言っていいほど連動が強まっています。なぜ隣国の金利が日経平均を揺らすのか、順を追って整理します。

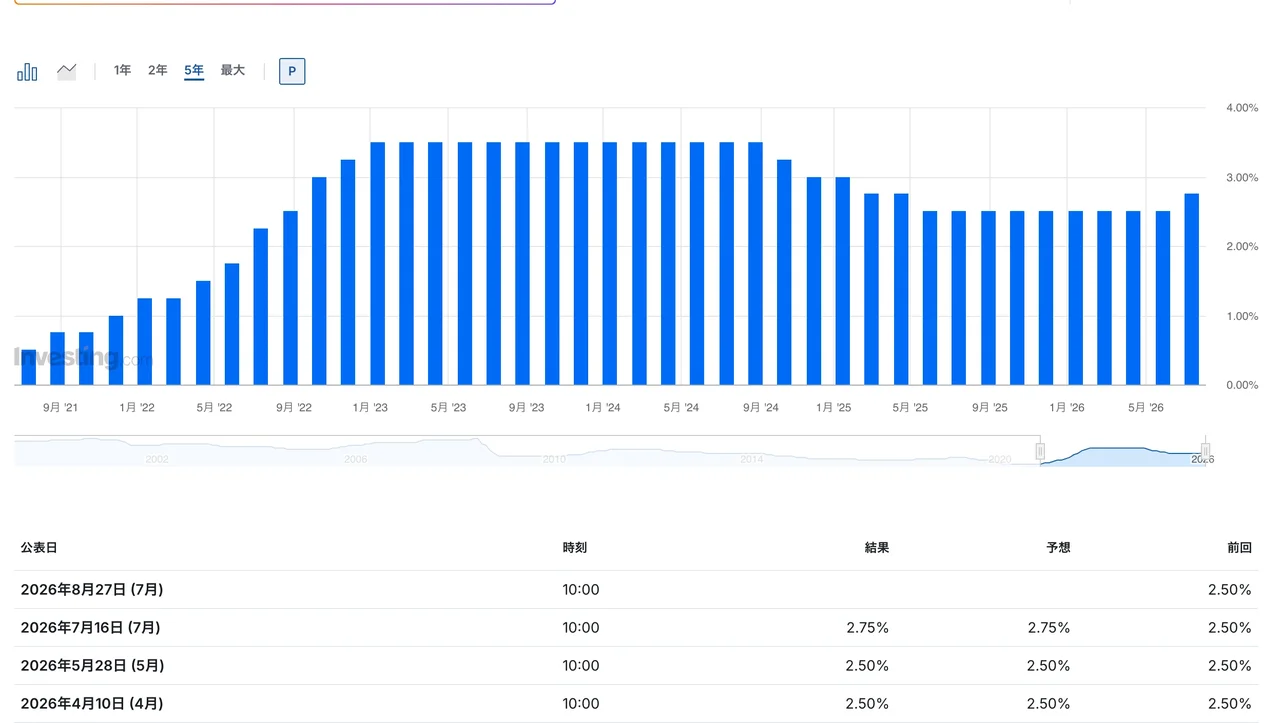

韓国銀行は7月16日、政策金利を年2.50%から2.75%へ0.25%ポイント引き上げました。2023年1月以来、3年6カ月ぶりの利上げで、緩和から引き締めへの局面転換です。背景はインフレ(6月CPI+3.2%)・首都圏の住宅価格上昇・1,480ウォン台の高い対ドル相場の三重苦。市場は10月の追加利上げまで織り込みつつあります。日本の投資家にとっての焦点は「半導体株の連動」と「ウォン高が円に与える示唆」の2つです。

なぜ利上げしたのか、日本株にどう波及するのか、そして何に注意すべきか。3つの論点で見ていきます。

まず前提の整理です。韓国銀行が1年以上据え置いてきた金利を動かしたのは、3つの圧力が同時に強まったからです。

① 物価:消費者物価上昇率が6月に+3.2%と、2年半ぶりの高い伸び。目標(2.0%)を4カ月連続で上回りました。

② 住宅価格と家計債務:首都圏の住宅価格が再上昇し、家計向け融資が膨張。金融安定リスクが高まりました。

③ ウォン安:対ドルで1,480〜1,500ウォン台の高水準が続き、輸入物価を押し上げていました。利上げは通貨防衛の意味も持ちます。

見逃せないのは、この利上げが「景気が悪いのに引き締める」ものではないという点です。AI主導の半導体ブームで韓国経済がむしろ過熱気味で、政府は2026年の実質GDP成長率見通しを3.0%へ引き上げました。ブレーキを踏まざるを得ないほどアクセルが効いている、という構図です。

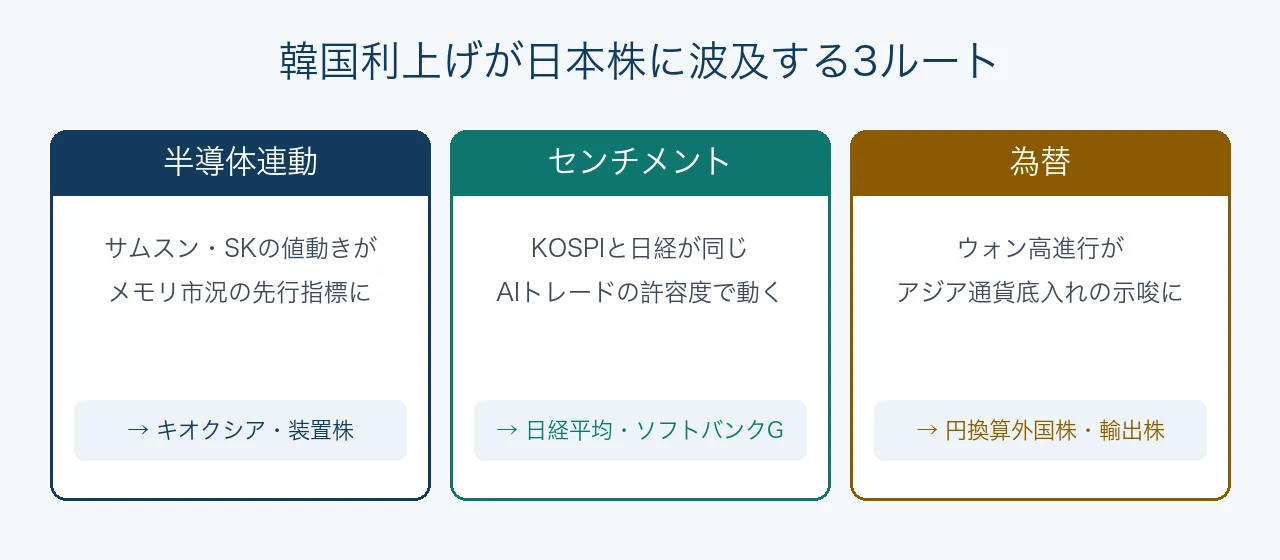

ここが本題です。韓国の金利が、どのルートで日本株に届くのか。大きく3つの経路があります。

| ルート | 仕組み | 影響を受ける日本株 |

|---|---|---|

| 半導体連動 | サムスン・SKハイニックスの値動きがメモリ市況の先行指標となり日本勢に波及 | キオクシア、半導体関連装置株 |

| センチメント | KOSPIと日経平均が同じAIトレードのリスク許容度で動く | 日経平均全体、ソフトバンクG |

| 為替 | ウォン高進行が「アジア通貨の対ドル底入れ」の示唆に | 円換算の外国株、輸出関連 |

とくに強いのが半導体連動です。実際、直近の値動きを見ると日韓は歩調をそろえています。7月15日にはKOSPIが半導体株に牽引されて6%超急騰し、同じ日に日経平均も1.49%高。キオクシアは5.79%高で73,100円まで戻しました。逆に6月の急落局面ではSKハイニックスの下落がSOX指数(フィラデルフィア半導体株指数)7.9%安を巻き込み、日本の半導体株も総崩れになりました。

サムスン電子とSKハイニックスの2社だけでKOSPIの時価総額の約6割を占めるため、この2銘柄の動きは実質的にアジアのメモリ半導体の体温計になっています。韓国の利上げがKOSPIの高バリュエーションに重しとなれば、その揺れはキオクシアや装置株を通じて日本にも伝わります。

半導体セクター全体の値動きを追うなら、米国の半導体ETFが分かりやすい指標になります。SOXX(半導体ETF)の株価や構成銘柄はETFショッピングで確認できます。

もうひとつ、日本の投資家が読み解くべきは為替のメッセージです。

今回の利上げで、韓国は「通貨が弱いなら金利で守る」という姿勢を鮮明にしました。ウォンは対ドルで下げ止まり、ウォン高方向へ振れています。ここで考えたいのは、日本銀行との対比です。

日本も物価上昇と円安に直面しながら、利上げには慎重な姿勢を保ってきました。韓国が先んじて通貨防衛に動いたことで、市場は「では日銀はいつ動くのか」という視線を強めます。つまり韓国の利上げは、日本にとって金融政策正常化のタイミングを測る一つの参照点になるのです。円安の恩恵を受けてきた輸出関連株にとっては、この文脈は無視できません。

① 「韓国利上げ=日本株安」と単純化しないこと。

利上げの理由は景気過熱です。半導体ブームが本物なら、それはキオクシアなど日本の半導体株にとってむしろ追い風です。金利という一面だけを見て売りに走るのは早計です。

② 連動が強いぶん、変動も大きい。

KOSPIはレバレッジETFの膨張でボラティリティが増幅しやすい構造です。韓国発の急変動が日本の半導体株に飛び火する場面は今後も起こりえます。ポジション管理が重要です。

③ 本当に見るべきは「次の一手」。

市場は10月の追加利上げ、年末3.00%を織り込みつつあります。単発で終わるか、引き締めサイクルの始まりか。ここが日韓の半導体株の方向を決めます。

韓国の3年半ぶりの利上げは、「隣国のニュース」では終わりません。日本株、とりわけ半導体セクターは韓国市場と一体化して動いており、サムスン・SKハイニックスの値動きはキオクシアや装置株に直結します。

そして忘れてはならないのは、この利上げが不況下の引き締めではなく、好況ゆえの引き締めだという点です。半導体ブームが本物である限り、金利上昇は必ずしも株価の敵ではありません。むしろ問われているのは、この上昇が続くのか、そしてウォン高の流れが円や日本の金融政策に何を語りかけるのか、です。

ETFが乱立し、市場が一段と複雑になる時代。「どこの国のニュースか」ではなく「自分の資産にどうつながるか」で読み解く力が、これまで以上に大切になっています。半導体を含むテーマ別ETFのランキングはETFショッピングのETFランキングで確認できます。

3行まとめ:隣国の金利が、日本の半導体株を揺らす時代

・韓国銀行が3年6カ月ぶりに金利を2.75%へ利上げした

・日本株はサムスン・SKハイニックス経由で半導体株が直接連動する

・鍵は単発か引き締めサイクルの始まりか、そして次の一手

これは好況ゆえの利上げ。金利上昇は必ずしも株の敵ではない。

※ 本文の数値や市況は2026年7月時点の情報です。市場環境は変動します。投資判断はご自身の責任でお願いします。本記事は特定の銘柄の売買を推奨するものではありません。

ETFの最新ランキング・分配金カレンダーをお探しですか?

「ETFショッピング」では、日本・米国ETFのランキングや分配金情報を毎日更新しています。